7月经济数据全面回落,“繁荣顶点VS新周期起点之辩依旧未见分晓,多空双方代表任泽平和姜超今日凌晨几乎同时告,各自都认为7月数据佐证了自己的观点。

中国经济6月意外表示亮眼,一度鼓舞了“新周期派”的士气,而7月成绩单则急转直下,三驾马车全面走弱,最新公布的工业产出、零售、投资等数据全线放缓。

在经济数据坐过山车的背景下,“繁荣顶点VS新周期起点之辩依旧未见分晓,多空双方代表任泽平和姜超今日凌晨几乎同时告,各自都认为7月数据佐证了自己的观点。

方正证券首席经济学家任泽平再次重申,供给出清新周期的脚步正在临近,他表示,当前宏观形势最关键的问题是供求缺口扩大,主要是因为需求L型有韧性、市场自发出清、供给侧加码扩围和环保高压,进一步验证供给出清新周期:

7月工业生产回落,但与1-2月、4-5月基本持平,表明生产平稳。值得注意的是,环保督查和供给侧生产以及新增产能,在粗钢产量、发电量、乙烯、焦炭等增长加快的态势,有色金属产量增速从6月的6.1%断崖式下滑至7月的0%,另一个可以佐证的来自制造业投资,在企业盈利持续改善、出口持续复苏的背景下,7月制造业投资同比增速从6月的6.6%跳水式的下滑至7月的1.3%。而反观需求侧较为平稳,棚改扰动房地产销售回落,但7月土地购置大幅回升至24.3%,比6月上升了4.6个点,连续两个月回升,预计在房企资金充裕、土地购置回升以及库存去化充分的带动下,年内房地产投资仍强。出货值略降但仍在相对高位,7月出口先导指数、PMI出口新订单预示出口继续在复苏通道中。基建维持15.8%的高增。消费保持平稳,7月同比增长10.4%。库存仍在低位。

任泽平称,在需求侧基本平稳的情况下,2012年以来市场自发出清,叠加2016年以来的供给侧和环保压力,以及2017年2-3季度第四批中央环保督查和供给侧加码扩围,供求缺口扩大,这是导致周期品价格大涨、企业盈利持续改善、资产负债表修复时间超预期的根本原因。近期有一些前期对经济乐观的观点开始转空,但我们维持经济多头判断:

如果说2季度是检验经济多空的关键时点,最终以繁荣顶点和时滞完败、商品和周期股在新周期论战升级中大涨结束,那么3季度是检验前期经济多头是基于供给侧出清还是基于需求侧波动的关键时点。

而海通证券首席经济学家姜超则继续维持经济空头判断,他认为无论是夏季异常高温,还是去年同期停产限产导致的低基数,都是短期现象,在未来难以持续,发电量、粗钢产量与工业增速的难以持续,分歧将逐渐弥合。故无论是宏观的工业增加值、PMI数据,还是微观的分行业增加值、主要工业品产量数据,都指向7月工业生产明显下滑。

总结来看,17年上半年,由于三四线地产繁荣拉长了地产周期,存货周期还在发生作用,去杠杆的影响还不明显,经济表现稳定超预期。但从7月经济数据看,无论是内外需求还是工业生产,都出现了不同程度的下滑。而从经济周期角度观察,三大经济周期都有见顶的迹象,其中三四线地产销售增速大幅回落意味着地产周期步入尾声,工业产成品增速连续下降意味着库存周期步入尾声,而制造业投资增速回落意味着设备投资周期并未启动,而反周期对冲的基建投资也在减速,整体看经济在下半年将重新面临较大的下行压力。

事件:中国7月规上工业增加值同比6.4%,预期7.2%,前值7.6%。1-7月城镇固定资产投资同比8.3%,预期8.6%,前值8.6%。7月社会消费品零售总额同比10.4%,预期10.8%,前值11%。

1)核心观点:当前宏观形势最关键的问题是供求缺口扩大,主要是因为需求L型有韧性、市场自发出清、供给侧加码扩围和环保高压,进一步验证供给出清新周期。7月工业生产回落,但与1-2月、4-5月基本持平,表明生产平稳。值得注意的是,环保督查和供给侧生产以及新增产能,在粗钢产量、发电量、乙烯、焦炭等增长加快的态势,有色金属产量增速从6月的6.1%断崖式下滑至7月的0%,另一个可以佐证的来自制造业投资,在企业盈利持续改善、出口持续复苏的背景下,7月制造业投资同比增速从6月的6.6%跳水式的下滑至7月的1.3%。而反观需求侧较为平稳,棚改扰动房地产销售回落,但7月土地购置大幅回升至24.3%,比6月上升了4.6个点,连续两个月回升,预计在房企资金充裕、土地购置回升以及库存去化充分的带动下,年内房地产投资仍强。出货值略降但仍在相对高位,7月出口先导指数、PMI出口新订单预示出口继续在复苏通道中。基建维持15.8%的高增。消费保持平稳,7月同比增长10.4%。库存仍在低位。

在需求侧基本平稳的情况下,2012年以来市场自发出清,叠加2016年以来的供给侧和环保压力,以及2017年2-3季度第四批中央环保督查和供给侧加码扩围,供求缺口扩大,这是导致周期品价格大涨、企业盈利持续改善、资产负债表修复时间超预期的根本原因。近期有一些前期对经济乐观的观点开始转空,但我们维持经济多头判断。如果说2季度是检验经济多空的关键时点,最终以繁荣顶点和时滞完败、商品和周期股在新周期论战升级中大涨结束,那么3季度是检验前期经济多头是基于供给侧出清还是基于需求侧波动的关键时点。我们再次强调,供给出清新周期是产能周期的第三个阶段,描述的是供给出清进入尾声、行业集中度提升、剩者为王、企业盈利改善、资产负债表修复、为新一轮产能扩张蓄积能量的状况。当前我们处在欧美经济的弱复苏周期、低库存的再度弱补库周期、产能出清尾声的新周期起点、房地产库存去化后的补库周期阶段。

A股市场推荐两个方向:供给出清新周期,无论是消费、周期、金融还是成长,估值和业绩能够匹配;三季度主题投资活跃,比如一带一、京津冀、雄安、国企混改、军工、新能源汽车等领域。股市关注的是供给出清带来的企业盈利改善,债市关注的是需求波动带来的交易性和配置性机会。

2)工业生产平稳,环保督查导致有色产量大降。7月规上工增同比6.4%,较6月下滑1.2个点,基本持平4月和5月的6.5%。7月粗钢、焦炭和发电量产量同比分别增长10.3%、0.1%和8.6%,较6月同比增长4.6、1.5和3.4个点;有色金属受环保督查影响7月产量同比较6月下滑了6.1个点。

受持续高温影响,电热燃水的生产和供应业7月增9.8%,较6月升2.5个点,制造业和采矿业则下滑1.3和1.2个点。产业升级带动高端制造业持续高增,工业机器人、微型计算机设备和智能手机同比涨90.4%、23.2%和3.5%,较6月增加29.3、4.3和3.6个百分点。新能源汽车7月同比增长48.6%,较6月升了19.4个点。

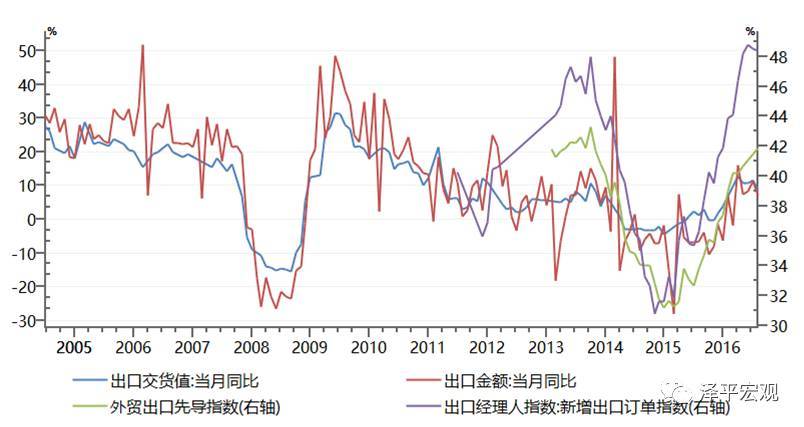

7月出货值同比增长8.6%,较上月下降3.1个百分点,但仍在相对高位。7月出口先导指数、PMI出口新订单预示出口继续在复苏通道中。

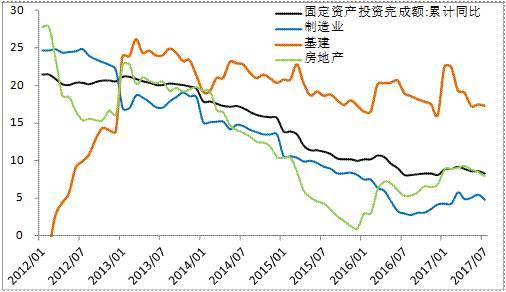

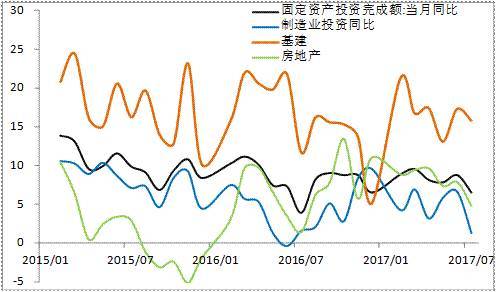

3)制造业地产投资增速放缓导致固投下滑,环保和供给侧新增产能,利好企业盈利改善。7月固定资产投资当月同比6.5%,较6月回落2.3个点。其中,受环保督查和供给侧影响,制造业投资大幅回落至1.3%,比上月下降5.3个百分点,成为拖累投资下行的主要力量,未来供给出清以及全球需求复苏将推动制造业投资回升。

基建投资当月增速15.8%,较6月的17.3%小幅回落,铁和道投资同比上升,但水利和公共设施管理投资以及电热燃水供应业投资回落。房地产投资7月增速为4.8%,较6月回落3个点。民间投资7月当月同比5.2%,较6月下降3.0个点,其中中部同比大幅回落10.1个点,东部和西部则分别回落1.0和微升0.6个点,可能与近期中部地区环保督查有关。

中央地方投资增速分化开始,地方项目投资同比增长8.9%,增速回落0.6个点;中央项目投资同比下降7.2%,降幅收窄3.7个点。新开工项目计划总投资累计同比增1.9%,较前值-1.2%上升了3.1个点。固定资产投资到位资金当月同比2.0%,较上月回落3.8个点,其中国家预算资金和自筹资金增速提高了4.0,而国内信贷和自筹资金增速回落17.0和1.6个点,企业内源性融资恢复但仍受外源性融资约束。

4)土地购置大幅回升,销售回落,棚改政策短期有扰动。7月地产投资当月增速4.8%,较6月回落3.1个点,其中住宅投资增速9.1%,下滑了1.7个点。分地区看,东部7月同比提高了2.6个点,而中部和西部分别回落了9.9和10.1个点,投资的重心仍在大都市圈附近。全国商品房销量当月同比由6月的21.4%下滑至2.0%,其中剔除30大中城市后的三四五线个点,可能跟棚改政策短期扰动有关。待售面积同比降幅再次扩大1.5个点,连续8个月库存下降。房企到位资金同比增9.7%,下降了1.5个点,其中信贷资金以及定金及预收款增速分别为19.8%和20.7%,有所回落但仍高增。自筹资金同比降幅收窄0.4个点。房屋新开工面积7月同比-4.9%,明显低于6月的14.0%。

房企拿地提速,与投资高度相关的土地购置面积同比7月录得24.3%,上升了4.6个点。预计在房企资金充裕、土地供应成交上升以及地产低库存的带动下,年内房地产投资仍将超预期。

5)消费名义实际增速略降,地产相关消费下滑仍高增。7月社会零售总额名义、实际增速为10.4%、9.6%,比6月分别下降0.6、0.4个点。分城乡看,7月城镇、乡村消费品零售额同比10.2%、11.7%,比6月分别下滑0.5、1.2个点。分类型看,7月餐饮收入、商品零售同比11.1%、10.3%,比6月分别下降0.8、0.6个点。在限额以上单位商品零售中,除饮料类、石油及制品消费等消费增速稍有上升外,其他类型消费增速均有不同程度下滑。其中,7月汽车类消费7月同比8.1%,比6月下滑1.7个点。与地产销售相关的家用电器、家具和建筑装潢材料等消费7月同比13.1%、12.4%、13.1%,分别比6月下滑0.2、2.4、2.1个点,但仍高增。通讯器材、化妆品和文化办公用品同比7.9%、12.7%、10.8%,分别比6月下滑10.6、4.3、5.6个点。

6)现在一些搞宏观的闭门造车,其实很简单,到企业去调研或跟行业专家了解沟通一下现在供给出清进展情况,或者自己做一下数据,不要想当然的得出一些大而化之的结论。化工,造纸,玻璃,水泥,机械,钢铁,煤炭,等等,如果现实跟主观认识矛盾,需要改正的是现实还是成见?

期望这场新周期论战基于扎实的、密实的逻辑和的推演,一起推动研究进步,避免中国式辩论:以掌握自居、人身、。

站在历史的大拐点上,这场关于“新周期”的论战注定是史诗般的教科书级的。就像多次失恋以后,当truelove来敲门,人们不再相信爱情了。论战的背后折射出人性的执念。

虽然市场是检验观点逻辑的唯一标准,赚钱是硬道理。但是作为一名经济学家,还有向知识的社会责任。

从事了17年宏观研究,我从来没有像今天这样感受并确认到供给出清新周期的脚步临近,在万众瞩目中,在备受争议中,我听到了它坚定,铿锵有力的脚步声。我,经过长达六年漫长出清的黑夜隧道,新周期终将王座,荣耀加身。那一刻,所有周期的参与者都将为之动容,先知很可能泪流满面。所以,周期不仅是技术过程,背后是人性的,反对者和赞同者共同的宿命。

由于中国的P数据是从生产法角度统计的,而分产业的生产数据仅在每个季度公布P数据时一并公布,而中国工业占据了经济的半壁江山,因而每个月公布的工业增加值增速,成为我们观察经济产出的最重要的宏观数据。

7月工业增加值增速再度回落。7月工业增加值同比增速从6月的7.6%大幅回落至6.4%,季调环比增速也从0.81%的降至0.41%。而值得注意的是,无论是从具体数字还是变化趋势看,都与4月如出一辙!

为什么4月工业增速回落之后,并未一向下,而是在6月再度大幅反弹,直到7月才重新拐头向下?在回答这个问题前,我们不妨来看看制造业PMI数据。

由于制造业是工业的主要构成,而PMI公布时间较早,因而制造业PMI也被看作是工业增速的同步略领先指标。事实上,7月底公布的7月全国制造业PMI明显回落,已经预示了7月工业增加值增速的回落。

而对比PMI分项指标的走势,工业增速回落的原因便一目了然。回头看,3月PMI大幅走高,但4月随即大跌,各分项中需求、生产、价格均降,唯有产成品库存创下3年新高。而6月PMI回升的背后,则是原材料库存创下2年新高。PMI分项指标的走势说明库存周期是上半年工业经济回暖的主要驱动因素,但随着PMI产成品库存和原材料库存相继创下新高、工业企业产成品库存增速见顶回落,库存周期步入尾声得到确认。下半年工业生产的回落也就成为必然。

在中国做宏观经济研究,不能只盯着宏观数据,更要对宏观、微观数据作交叉印证。那么从微观数据看,7月生产表现如何?

分行业工业增速普遍下滑。首先看各行业工业增速,在工业增速整体下滑的大背景下,分行业增速涨少跌多。而与4月相比,7月分行业工业增速的回落更为普遍。下业和中游加工组装行业工业增速几乎全部下滑,中游原材料行业涨少跌多,仅电力热力和钢铁回升,而上游采矿业则是跌幅扩大。

主要工业品产量增速涨跌互现。其次看各工业品产量,与4月的涨多跌少不同,7月工业品产量增速涨跌互现。分行业看,上游原油加工量增速回落,但发电增速回升;中游粗钢产量增速大升,乙烯产量增速转正,水泥产量跌幅走平,有色金属产量增速归零;下游汽车产量增速回落。

作为最具代表性的工业品,发电量增速从6月的5.2%跳升至7月的8.6%,粗钢产量增速从5.7%跳升至10.3%,均与工业增速回落。宏观、微观数据“打架”,我们究竟该信谁?

夏季异常高温推升发电增速。几乎各个行业都要用到电,而工业用电占各行业用电量比重超过80%。因此,在大多数情况下,发电量增速与工业增加值增速走势趋同。但在两种特殊情况下,两者会出现。一是工业用电结构发生改变,比如高耗能行业用电大幅上升而其他行业用电下滑。而我们观察7月四大高耗能行业的工业增速,只有钢铁有所回升,水泥、化工、建材增速都明显下滑,意味着工业用电结构并未发生改变。二是三次产业用电结构改变,比如夏季异常高位,导致居民用电大幅上升。事实上,17年7月全国平均气温23.2 ,不仅为11年以来新高,与6月的温差(2.9 )、环比增幅(14.3%)也都创下同期新高。这意味着夏季异常高温是发电量增速跳升的主要推手。

低基数导致粗钢产量增速跳升。而粗钢产量增速的跳升同样存疑。7月粗钢日均产量环比6月下滑,何以同比仍然跳升?回顾去年7月,环保督查和抗震40周年纪念活动双管齐下,导致钢企普遍停产、限产,其中钢厂高炉开工率一度从85%高位跳水至50%左右。其结果是去年7月粗钢日均产量大幅下滑,降至除1-2月外的年内最低。而去年同期极低的基数,使得今年7月粗钢产量环比虽降,但同比跳升。

无论是夏季异常高温,还是去年同期停产限产导致的低基数,都是短期现象,在未来难以持续,发电量、粗钢产量与工业增速的难以持续,分歧将逐渐弥合。故无论是宏观的工业增加值、PMI数据,还是微观的分行业增加值、主要工业品产量数据,都指向7月工业生产明显下滑。

三驾马车全面回落。观察中国经济的表现,除了生产法以外,还有需求法,主要是投资、消费和净出口三驾马车。但从7月经济数据看,三驾马车全面走弱。其中,出口增速降至7.2%,零售增速降至10.4%,投资增速降至6.8%,均创下短期新低。

投资增速创年内新低。首先看投资,7月全国固定资产投资同比增速回落至6.8%,并创下今年以来新低。三大类投资增速全面下滑:制造业、房地产投资增速均大幅回落,并创下16年8月以来新低;基建投资增速则小幅回落,印证财政支出增速回落。

制造业投资增速大跌。7月制造业投资增速1.5%,较6月的6.7%大幅回落,并创下去年8月以来的新低。虽然工业经营状况有所改善,但在产能过剩的大背景下,启动制造业投资并不容易。

而制造业分行业投资增速也普遍下滑。其中,偏上游原材料的黑金冶炼投资降幅略收窄,但非金属矿、有色冶炼增速均下滑;偏中游加工组装的通用设备、电气机械投资增速略升,但专用设备、铁船舶航空航天、计算机通信电子增速下滑;偏下游的汽车制造业投资增速大幅回落。

基建投资增速小降。7月基建投资同比增速15.8%,较6月的17.3%小幅回落。财政支出增速大幅回落是基建投资增速下滑的重要原因。上半年财政支出占收入比重高达110%、占年初代编预算比重53%,均高于往年同期。而受前期支出进度加快、相关资金提前拨付影响,7月财政支出增速大幅回落,预算内资金来源不足7月令基建投资增速小幅回落。

地产投资增速回落。7月房地产投资同比增速4.7%,较6月明显回落,而考虑到去年同期基数较低,真实的地产投资可能比数据表现的更弱。而从地产销售对地产投资的领先性来看,前期地产销售对地产投资的带动效应正在减弱,而融资受限也令地产投资雪上加霜。

消费增速创3月以来新低。再来看消费,7月社消零售名义、实际、限额以上零售同比增速分别为10.4%、9.6%和8.6%,均较6月回落,并创下3月以来新低。

一是债务上升的约束。去年居民举借各类贷款超过6万亿,还有1万亿的公积金贷款,今年上半年居民新增贷款约4万亿,截止17年6月居民部门商业贷款余额37万亿,公积金贷款余额4.5万亿,居民部门总负债41.5万亿,居民部门过去3年半新增了20万亿的债务,相当于此前30年的总和。这意味着还债压力大幅上升,挤压了居民的消费潜力。而首当其冲的是必需消费, 7月粮油食品饮料烟酒(10.3%)、服装鞋帽针纺织品(6.4%)、日用品(7.1%)等零售增速均较6月明显回落。

二是提前消费的透支。过去一年多以来,受购置税减半优惠政策刺激,汽车消费持续高增。但17年优惠政策力度减半,导致汽车类零售增速整体下台阶。

三是前期地产需求拉动减弱。此前表现较好的家电、家具、建材,7月零售增速也全线回落。这三个行业本质上都是地产后周期行业,今年上半年的三四线地产销售超预期,也带动了地产相关消费的超预期。但7月份的地产销售增速全面下滑,意味着三四线地产销售也开始降温,也使得地产相关消费见顶回落。

而分项限额以上零售中,仅石油及制品一枝独秀,受油价小幅上调影响,7月石油及制品类零售增速小幅反弹至5.6%,但与年初14%的高点相比,也已下降一大半。

我们研究中国经济,不仅要观察发电量增速等经济的同比指标,更要关注地产销量等领先指标。中国工业经济走势与地产投资高度一致,源于经济靠投资驱动,而制造业、基建投资的资金来源均依附于房地产。今年上半年经济的企稳回升,其本质还是在于三四线地产销售激增,使得地产投资和相关消费表现超预期。

地产需求拐头向下,库存降幅扩大。7月全国商品房销售面积同比增速大幅回落至2.0%。地产库存大幅去化和基数偏低令7月土地购置面积增速反弹,但受地产销量增速回落影响,7月地产新开工增速大跌转负。

今年以来,房地产市场表现超预期,主要源于在地产去库存的基调和棚改货币化安置政策配合下,三四五六线城市地产销售持续高增,地产库存大幅去化。

一是当前全国,尤其是三四线城市地产库存去化周期已降至多年新低,进一步去库存必要性已降低。7月底局会议对地产政策的已从“加快建立和完善长效机制”转为“稳定房地产市场”,意味着政策力度或有所调整。而17年以来央行PSL投放力度也远不如16年,前7月新增规模仅4168亿,较去年同期大幅下滑。PSL投放力度的下降,意味着棚改货币化安置对地产销售的支撑力度正在减弱。

二是房价大涨推动三四线楼市地产开工投资,如果不及时将形成新一轮过剩库存。三四线房地产的暴涨其实是在制造比之前一二线更大的泡沫。尤其值得的是,即便在上半年24%的高销售增速下,三四线城市上半年的房屋新开工面积依然超过了销售面积,这意味着去掉的房地产库存又被地产商拿地开工生产了出来,其实是永远去不完的。因而,在库存去化的城市正在逐渐启动限售机制,这一方面可以居民投资购房,也可以对地产商投资冲动形成威慑,防止形成新一轮地产库存过剩。

房贷利率持续上行,地产销售拐点已现。房贷利率是决定地产销量的最重要指标。从历史经验看,每一轮房贷利率的见底回升,都对应着地产销量增速的见顶回落。央行公布的二季度住房贷款加权平均利率,已从去年四季度的4.52%回升至4.69%,融360公布的35大重点城市首套房平均贷款利率也从去年10月的4.44%一上升至今年7月的4.99%。

这意味着,无论是从政策基调、库存去化情况、房价涨幅还是销量走势看,短期内去库存政策进一步推进的力度和必要性都有所下降,加之房贷利率的持续回升,下半年地产销售增速或重现负增长。

经济周期见顶,经济下行承压。总结来看,17年上半年,由于三四线地产繁荣拉长了地产周期,存货周期还在发生作用,去杠杆的影响还不明显,经济表现稳定超预期。但从7月经济数据看,无论是内外需求还是工业生产,都出现了不同程度的下滑。而从经济周期角度观察,三大经济周期都有见顶的迹象,其中三四线地产销售增速大幅回落意味着地产周期步入尾声,工业产成品增速连续下降意味着库存周期步入尾声,而制造业投资增速回落意味着设备投资周期并未启动,而反周期对冲的基建投资也在减速,整体看经济在下半年将重新面临较大的下行压力。

出清才有未来,才有出。在我们看来,研究宏观经济绕不开金融、地产。但金融、地产代表的是中国的过去。过去30年,每年新增1000万适龄劳动人口、1000万农业转移人口,带来的是轰轰烈烈的城市化、工业化进程。但目前年轻劳动人口逐年下降,农业转移人口缩减至600万人,与此同时地产新开工却依然高居不下,房地产紧缺的年代已一去不复返。所以我们相信,在这一轮地产库存去化之后,未来绝不会重走地产驱动的老,应该是大力发展租赁住房,该限购限购、该限售限售,严格控制货币增速,接受经济下行,红利,只有不靠房地产了,而是靠和创新提高效率才有真正的新周期。

延伸相关词:

陈小艺被曝姐弟恋,倒追小伙被当保姆,陆贞传奇演员表,人鱼情未了 电视剧,莫小棋三级,保拉的诱惑,李慧珍老公,luciano rivarola,如意剧情介绍电视猫,电视剧当狗爱上猫